|

概述:

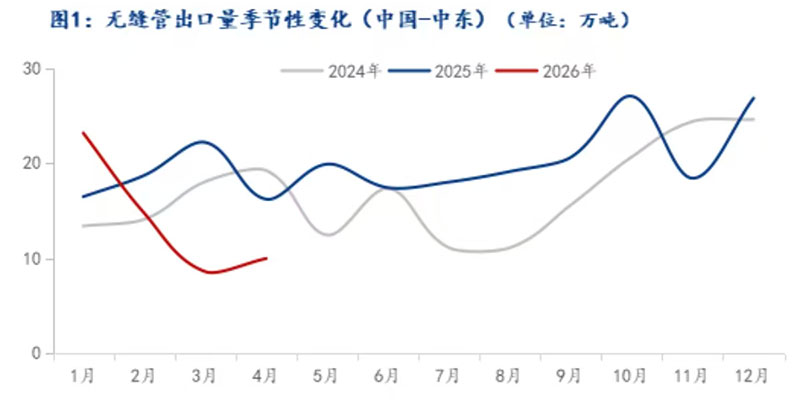

隨著中東油氣開發、能源基建的重建,2025年我國出口中東無縫管240.74萬噸,同比增長19.27%,成為中國無縫管出口的第一市場,市場需求強勁。但2026年3月份以來以美伊為核心的沖突波及中東大半個地區,圍繞霍爾木茲海峽航運受阻引發的全球能源危機,對我國無縫鋼管出口產生深遠影響。據Mysteel數據顯示,2026年1-4月,我國出口中東無縫管占無縫管總出口量從2025年的38.32%下降至28.93%。在這樣一個背景下,未來我國無縫管出口將如何變化,接下來筆者將通過近4個月我國無縫管出口中東的表現來推演未來無縫管的發展趨勢。

數據來源:鋼聯數據

我國無縫管出口波斯灣沿岸八國概況

除了阿曼非必要走霍爾木茲海峽航道,我國無縫管出口至其余海灣七國3-4月份均受到顯著影響,出口量出現斷崖式下滑。2026年3-4月份海灣七國無縫管出口量同比減少23.14萬噸,下降72.2%,約占我國3-4月無縫管出口的24.25%。單看海灣七國3-4月份,可見美伊事件引發的一系列問題對我國無縫管直接出口影響之大。不過,從2026年全年我國無縫管出口中東總量來看,同比減少17.1萬噸,同比下降23.25%,約占我國無縫管總體出口的8.78%,相對而言影響量還算可控。這主要得益于以下幾個方面:

表1:2026年我國無縫管出口波斯灣沿岸八國情況(單位:噸)

國家 1月 同比 2月 同比 3月 同比 4月 同比

沙特阿拉伯 15007 27.48% 7972.13 -52.24% 6004.5 -73.77% 8105.87 -47.65%

阿聯酋 45392.54 -3.22% 40943 -25.08% 6742.58 -91.48% 5613.51 -88.80%

卡塔爾 10098.69 1261.89% 157.52 -98.85% 1664.65 -88.60% 196.51 -95.31%

科威特 73432.24 115.01% 48133.71 135.06% 7795.47 -82.21% 6889.26 -76.97%

阿曼 31128.44 164.19% 9647.85 -59.80% 13656.07 6.15% 23853.76 107.37%

巴林 3150.33 -39.34% 2675.04 63.10% 181.66 -92.78% 1092.82 -87.78%

伊拉克 10797.63 1.50% 2738.03 -77.47% 6086.21 -42.68% 53 -99.34%

伊朗 1054.84 -69.58% 2425.52 104.70% 964.3 -78.52% 211.28 -83.90%

數據來源:鋼聯數據

1.伊朗鋼材產能“塌陷”,中國填補缺口

伊朗作為中東鋼材產量大國(約占中東總產量的58%),受制于歐美國家長期制裁封鎖,其配套無縫管產線難以為繼,產量被迫下滑,高端無縫管基本停產。疊加近期美國對伊朗海上封鎖與空襲,配套電廠及相關設備被毀,伊朗無縫管連續生產被打斷,產能直接“下塌”。而中國無縫管憑借價格實惠、質量穩定,成為填補伊朗產量缺口最有利的替代對象。其中表現最為明顯的就是科威特。2026年1-2月出口科威特無縫管12.16萬噸,同比增長130.04%,一躍成為今年我國無縫管出口最大的國家。

2.政策引領風向,“搶出口”規避風險

由于年初出口許可證管理以及歐盟“碳關稅”影響,部分無縫管企業為了規避風險,把原本后續的訂單提前集中出口。據Mysteel數據統計,1-2月份我國出口中東無縫管37.88萬噸,同比增長7.74%。

3.出口結構調整,間接出口轉嫁

從我國2026年無縫管出口中東top5國家來看,發生明顯變化,科威特一躍進入榜首,沙特阿拉伯退居第六,埃及憑借43.12%的增量擠入top5。Top5國家占比從去年的78%提升至83%,埃及、土耳其、科威特占比顯著增加,阿聯酋份額從去年的28.28%下降至17.49%。由此可見,美伊事件下我國出口中東無縫管結構明顯變化,科威特需求強勁逆勢增長,埃及、土耳其、阿曼不受霍爾木茲海峽航運影響,成為轉嫁出口下滑壓力的主力軍。

表2:2025年我國無縫管出口中東國家占比變化

序號 國家 2025年(噸) 占比

1 阿聯酋 680706.48 28.28%

2 科威特 514557.29 21.37%

3 阿曼 277219.16 11.52%

4 土耳其 235612.1 9.79%

5 沙特阿拉伯 197335.82 8.20%

6 埃及 166839.52 6.93%

7 伊拉克 157969.5 6.56%

8 卡塔爾 70939.33 2.95%

9 伊朗 33041.23 1.37%

10 巴林 31532.1 1.31%

11 以色列 23656.9 0.98%

12 也門 6719.64 0.28%

13 約旦 4501.61 0.19%

14 黎巴嫩 3466.13 0.14%

15 敘利亞 3080.06 0.13%

16 塞浦路斯 185.63 0.01%

數據來源:鋼聯數據

表3:2026年1-4月我國無縫管出口中東國家占比變化

序號 國家 2026年1-4月(噸) 占比

1 科威特 136250.68 24.15%

2 阿聯酋 98691.63 17.49%

3 土耳其 86592.05 15.35%

4 阿曼 78286.12 13.87%

5 埃及 70152.47 12.43%

6 沙特阿拉伯 37089.5 6.57%

7 伊拉克 19674.87 3.49%

8 卡塔爾 12117.37 2.15%

9 巴林 7099.85 1.26%

10 以色列 5861.73 1.04%

11 約旦 5172.03 0.92%

12 伊朗 4655.94 0.83%

13 敘利亞 1634.22 0.29%

14 黎巴嫩 688.09 0.12%

15 也門 248.33 0.04%

16 塞浦路斯 69.64 0.01%

數據來源:鋼聯數據

展望

美伊局勢已延續近3個月,從影響的表現來看,3-4月當期影響較大,整體影響短期來看可控,市場出口結構調整以及伊朗產能缺口暫時緩解了我國出口中東地區無縫管的危機,但潛在的風險仍舊偏大,我國無縫管出口結構正處在微妙的調整階段,如果局勢緩和,或走向新的動態平衡。

目前美伊局勢正處在邊打邊談、停火脆弱的搖擺階段。筆者推測大致3種情景:如果維持現狀,霍爾木茲海峽處于半開放狀態,中東局勢影響邊際減弱,航運費或高位回落,中東無縫管訂單將環比回升,其中主要以科威特、阿聯酋等波斯灣沿岸國家為主。倘若在7月美伊初步達成協議,霍爾木茲海峽復航,中東需求集中釋放,再加上伊朗停擺造成的缺口,今年我國無縫管出口或將再上一個臺階。反之,如果沖突再升級,老訂單延期,我國或將失去近80%波斯灣沿岸七國的市場份額,粗算每月影響出口量在16萬噸左右。

資訊編輯:袁輝楊

|